住まいに関するお金

費用を把握し資金計画を立てる

建物工事代以外にかかる費用

本ページは、規格注文住宅に関する内容です。

規格注文住宅を建築する際にかかる費用は大きく分けると3つあります。

現金を自分たちでいくら準備しなくてはいけないのか、また、住宅ローンを組む場合には、どの程度を考えなくてはいけないのか。

そのためにも、全体の費用感を把握しておくことが大切になります。

この3つを合わせて、家を建てるために必要な

「総費用」と言います。

予算は、建築費だけでなく

諸費用を含めて考えることが大切です。

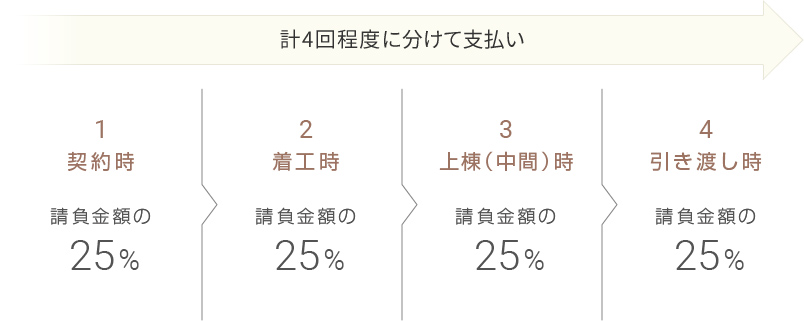

支払い方法と時期

住宅会社に建築費用を支払うタイミングも理解しておきましょう。

ウッドフレンズでは、契約時に請負契約金額の25%、着工時に25%、上棟(中間)時に25%、引き渡し時に25%の計4回程度に分けて支払いを行います(この割合は住宅会社によって違いますので、最初に確認することをお勧めいたします)。

最後の引渡しの時の一括払いではないのは、住宅建築の工期は長く、住宅会社側も頂いた代金で部材購入や職人への支払いを行い、会社を運営していく費用に充てていくためです。

ただし、多くの方が住宅ローンを利用し請負代金を支払うと思いますが、金融機関の多くは工事終了(竣工)後の登記申請・許可をもって、お客様と

「金銭消費貸借契約」を交わし、住宅ローンの借り入れ金額の融資を実行します。そうすると、支払うタイミングにズレが生じてしまいます。この場合、金融機関によっては支払いのタイミングが合うように「つなぎ融資」を行っていますので、住宅会社や金融機関に相談するとよいでしょう。

また、諸費用については現金でのお支払いが必要なもの(住宅ローンの借入対象に含まれないものなど)もあるため、ある程度の現金を準備しておくことも必要です。

自己資金(貯蓄)のすべてを家づくりの予算に組み込むのではなく、余裕を持った資金計画を立てていきましょう。

住宅ローンの基本

住宅ローン金利タイプ

「固定」と「変動」

同じ金額を借り入れても、ローンの返済方法により返済総額や月々の返済額が異なります。

しっかり考えたいのが金利タイプの選択。今後の金利の動向を見極める必要があるので、

ファイナンシャルプランナーに相談することをおすすめします。金利のタイプは大きく分けて3つあります。

-

全期間固定金利型

借り入れ当初から完済までの金利が変わらないタイプ

-

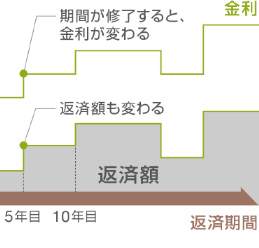

固定期間選択型

一定期間は固定金利で、期間終了後は変動か固定を選べるタイプ

-

変動型

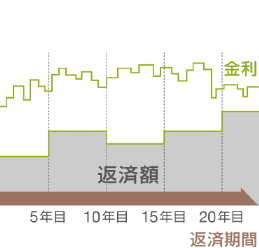

金融情勢に応じて金利が半年ごとに見直されるタイプ

返済総額が変わる?!

2つの支払方法

金利のほかに返済方法を「元利均等返済」と「元金均等返済」の2つから選ぶ必要があります。

元金均等返済のほうが、総返済額は少ないですが、返済初期の額が高くなります。

双方の返済方法を組み合わせる方法もありますので、詳しくはファイナンシャルプランナーにご相談ください。

-

元利均等返済

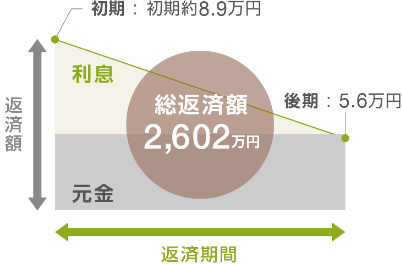

元金と利息を合わせた返済額は変わらず、返済金額を占める元金と利息の割合が徐々に変化する返済方法

-

元金均等返済

元金部分を返済期間で均等に割り、元金部分の残高に応じて利息部分を載せていく返済方法

シミュレーション条件:元利均等・元金均等ともに借入金2,000万円/返済期間30年/金利2.0%

本ページ内に記載されている金額や税額等の全ての数値は概算になります。 融資の実行や金額の確定、金利の予測などをおこなうものではなく、その結果を保障するものではございませんのでご了承ください。正確な金額や詳細については金融機関にお問合せ頂き、あくまで参考としてご利用くださいますようお願い申し上げます。